Aktualu | Gyvenimas | Pramogos | + Projektai | Specialiosios rubrikos |

|

|

|

|

Vilnius | Kaunas | Klaipėda | Šiauliai | Panevėžys | Marijampolė | Telšiai | Alytus | Tauragė | Utena |

Audronis Rutkauskas/Etaplius

Mindaugas LaurinaitisŠaltinis: Etaplius.LT

Klaipėdoje gyvenanti Virginija (tikrasis vardas ir pavardė redakcijai žinomi, – aut.) prieš keletą metų kitame mieste studijuojantiems vaikams nupirko būstą. Daug santaupų neturėjo, bet pradiniam įnašui tą kartą užteko, tad ėmė banko paskolą. Paskaičiavo, kad tuomet banko paskolos įmoka buvo ženkliai mažesnė nei nuomos kainos.

Tuo pačiu banke sudarė ir atskirą paskolos draudimo sutartį su draudimo bendrove, kad nenumatytu atveju (ligos, ilgalaikio nedarbingumo, gyvybės praradimo) tuo metu nedirbantys studentai vaikai neliktų su neišmokėta paskola ir be gyvenamo būsto. Paskolos ir gyvybės draudimo įmokas kas mėnesį automatiškai nuskaičiuodavo nuo Virginijos naujai atidarytos banko sąskaitos.

„Nuo studijų pradžios vaikai nuomojosi butą tai vienur, tai kitur. Nenorėjome, kad jie gyventų triukšmingame bendrabutyje. Bet įvedus eurą savininkas nuomos kainą pakėlė beveik santykiu vienas prie vieno, kiek mokėjome litais, pasakė, kad tiek reikės mokėti eurais. Paskaičiavome, kad įsigyti nedidelį butuką ir kas mėnesį mokėti paskolą būtų pigiau nei nuomotis už tokią sumą. Vieno kambario butų kainos mieste buvo nedidelės, bankas nereikalavo didelio pradinio įnašo, galėjome sau tai leisti“, – istoriją portalui „Etaplius“ pasakojo Virginija.

Gavo pranešimą

Praėjus keliems metams vaikai baigė studijas, įsidarbino, pradėjo gauti stabilias pajamas, atsirado poreikis didesniam būstui. Vaikai suremontavo būstą ir pardavė brangiau nei buvo nupirkta. Už gautas lėšas išmokėjo Virginijos paskolos likutį, mokesčius ir dar liko naujo būsto pradiniam įnašui. Tad įsigijo didesnį būstą, šįkart jau savo vardu paėmę paskolą banke.

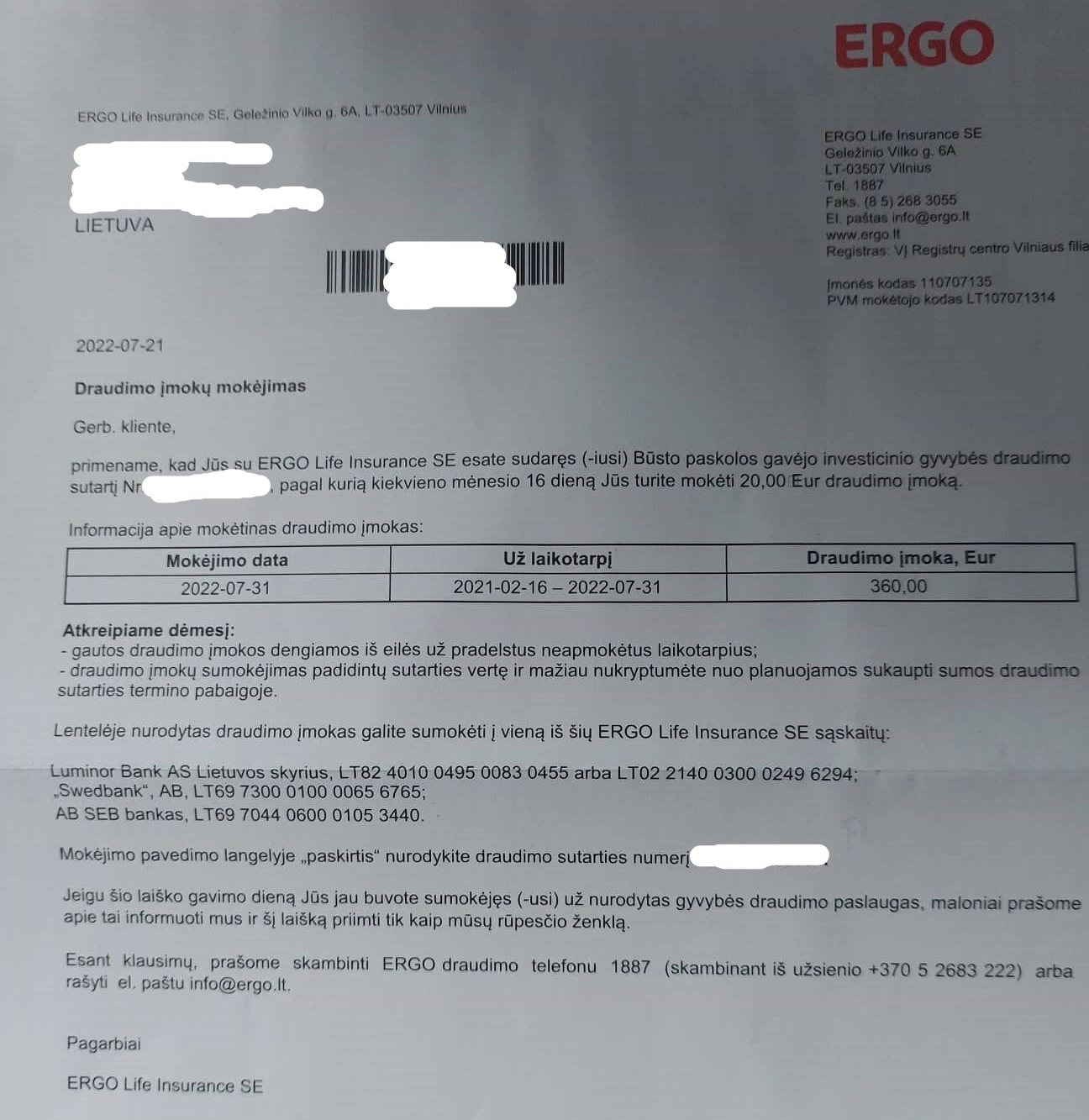

Virginija per tą laiką buvo įsigijusi savo būstą Klaipėdoje, su paskola kitame banke. Tuo pačiu sudariusi paskolos draudimo sutartį su ta pačia draudimo bendrove. Kadangi pirmoji paskola buvo išmokėta, Virginija pernai uždarė banko sąskaitą ir gyveno ramiai, kol po pusantrų metų gavo laišką iš draudimo bendrovės su raginimu sumokėti beveik keturis šimtus eurų.

„Laiške buvo parašyta, kad draudimo bendrovė negavo įmokų nuo pernai metų vasario. Dabar jau liepa, praėjo aštuoniolika mėnesių. Iki tol jokio raginimo nebuvau gavusi.

Esu jų aktyvi klientė, moku įmokas už kitą paskolos draudimą, jie sistemoje turi mano duomenis. Kaip jie nematė iki tol, kad negauna įmokų, nejaugi sistemoje prie kliento duomenų jiems nerodo, kokia sutarčių būklė ir ar visos įmokos mokamos laiku.

Mobilaus ryšio tiekėjui ar už komunalinius mokesčius nesumokėjus du tris mėnesius, iš karto gaunam pranešimus visais kanalais. Ar draudikai per daug klientų turi, nejaugi metų pabaigoje buhalterija nesuveda galų, kas vyksta“, – piktinosi Virginija.

Virginijai siųstas laiškas su pranešimu apie skolą.

Klausimų daugiau nei atsakymų

Portalas „Etaplius“ susisiekė su draudimo bendrove ir pasiteiravo, kaip galėjo nutikti, kad bendrovės sistemoje registruota klientė tiek laiko negavo pranešimo apie susidariusią skolą ir įmonė tiek laiko nepastebėjo, kad įmokos nesumokamos? Taip pat teiravomės, ar metų pabaigoje sudaromos ataskaitos, peržiūrimi klientai ir įmokos. Klausėme, ar sistemoje prie kliento duomenų matomos visos sutartys ir visi klientui priklausantys mokėjimai.

Klausėme, ar pradelsus įmokas nėra siunčiamas automatinis pranešimas klientui ir kaip galėjo susidaryti toks ilgas laiko tarpas šiuo atveju? Ar bendrovė negauna duomenų iš bankų ar kitų įstaigų, kad turtas parduotas, paskola išmokėta, juk draudimo sutartis sudaroma tuo pačiu metu banke tvarkant būsto paskolos formalumus.

Uždavėme klausimą ir apie tai, ką klientams reikėtų žinoti tokiais atvejais, kai draudimo sutartis yra su automatiniu mokėjimu iš banko sąskaitos, tačiau dėl tam tikrų priežasčių banko sąskaita uždaroma ir kiek tokių klientų pasitaiko, kurie pradelsia įmokas dėl panašių priežasčių.

Atsakymų sulaukėme ne į visus klausimus.

Lėšos kaupiamos ir investuojamos

Kaip atsakymuose raštu teigė Audronė Kupliauskienė, ERGO Rizikų vertinimo ir produktų vystymo skyriaus vadovė Baltijos šalyse, sudarant būsto paskolos sutartį, draudimo sutartis sudaroma atskirai. Niekas kitas, tik pats klientas gali nutraukti savo sutartį, taip yra dėl paties kliento saugumo, kad neliktų be draudimo apsaugos, teigė bendrovės atstovė. Draudimo bendrovė gautas įmokas kaupia ir investuoja.

„Grąžinus bankui paskolą anksčiau, su draudimu santykiai tęsiasi, jei draudimas yra skirtas ne tik apdrausti paskolą, bet ir papildomai tuo pačiu kaupti bei investuoti lėšas tol, kol ateis draudimo sutarties pabaiga.

Išmokėjus paskolą, kliento lėšos kaupiamos ir toliau, draudimas neatskaito mokesčių už paskolos draudimą, nes paskolos jau nėra. Klientui pageidaujant draudimo sutartis bet kada gali būti nutraukta, klientas gali atsiimti savo sukauptus pinigus ir anksčiau nei baigia galioti jo sutartis – tokiu atveju yra taikomas sutarties nutraukimo mokestis ir, jei klientas pasinaudojo GPM lengvata, valstybei privalo būti grąžinami mokesčiai.

Suėjus sutarties pabaigos terminui, klientas apie tai informuojamas ir jam išmokamas jo sukauptas kapitalas. Kalbant apie mokėjimus ir kliento įsipareigojimus laiku sumokėti įmokas, tai priklauso nuo individualių sutarties sąlygų ir sudarytų mokėjimų grafikų“, – teigė Audronė Kupliauskienė.

„Klientas skubiai informuojamas“

Pasak ERGO atstovės, mokėjimų grafikas nustatytas ir sutartas sutartyje. Įmokos kaupiamos ir investuojamos. Tad jeigu yra sukaupta lėšų, draudimo apsaugos bendrovė nestabdo net ir pradelsus įmokas. Tačiau, pasak įmonės atstovės, apie pradelstas įmokas klientai įspėjami skubiai ir kelis kartus.

„Negavus įmokos, klientas skubiai informuojamas. Ir toliau nesulaukus įmokų, klientas informuojamas, kokios bus pasekmės ir kada gali nutrūkti draudimo apsauga, vyksta bendravimas su klientu priklausomai nuo situacijos.

Dalyje sutarčių klientai laikosi tik rekomenduojamo grafiko ir įmokas sumoka, kada gali. Jų pinigai kaupiami ir, jei negauname įmokos kelis mėnesius – tiesiog primename laišku, kad klientas turėtų sumokėti įmoką, po to dar kelis kartus primename.

Šiuo atveju klientui nėra prievolės mokėti, jei sukauptų lėšų užtenka mokesčiams padengti. Draudimo apsaugos nestabdome, nes klientas yra sukaupęs pakankamai lėšų, sukauptos lėšos investuojamos ir visa pilna ataskaita su rezultatais, sumokamais mokesčiais yra pateikiama metinėje kliento ataskaitoje savitarnoje.

Tokiais atvejais draudimo apsaugos galioja, nes pakanka lėšų iš sukauptų įmokų“, – užtikrino Audronė Kupliauskienė.

Pamoka ateičiai, sutartį nutraukė

Iš gautų atsakymų taip ir liko neaišku, kaip įmonė traktuoja laiko terminus „skubiai“ ir „nuolatinį bendravimą“ su klientais. Pati Virginija gavusi pranešimą bandė susisiekti su draudimo bendrove ant pranešimo nurodytu telefonu, tačiau nesėkmingai – visi konsultantai buvo užimti. Elektroniniu paštu atsakymo iš bendrovės sulaukė po žurnalistų kreipimosi.

„Bendrovė pasiūlė susisiekti vaizdo skambučiu ir aptarti situaciją. Rašė, kad greičiausiai reikalaujamos sumos sumokėti nereikės. Turiu su jais kitą sutartį, visas įmokas ir mokesčius moku visada laiku, nemėgstu likti skoloje, jau geriau kruopas valgysiu nei būsiu kam skolinga, tad tikiuosi, kad situaciją pavyks išspręsti taikiai.

Pamoka ateičiai, kaip reikia tikrinti sutartis ir įsipareigojimus, tačiau iš bendrovės pusės nesuprantu, kodėl jie manęs neįspėjo po mėnesio ar dviejų. Būčiau nesigilinusi ir sumokėjusi jų reikalaujamą sumą už paslaugą, kurios jau nebereikia“, – teigė Virginija.

Kaip vėliau portalą „Etaplius“ informavo Virginija, pokalbis su draudimo bendrove praėjo sklandžiai, bendrovės atstovai jos atsiprašė.

„Labai maloniai pabendravo, atsiprašė. Sutartį nutraukiau. Sukauptą likusią sumą praves tik mėnesio laikotarpyje, ne anksčiau, nuo sumos atskaičius 15 proc. Kaip nelengva yra atgauti savo kruvinai uždirbtus pinigus“, – papasakojo Virginija.

Griežtai draudžiama Etaplius.lt naujienų portale skelbiamą informaciją naudoti kitose interneto svetainėse, žiniasklaidos priemonėse ar kitur. Draudžiama platinti Etaplius.lt bet kokio pavidalo medžiagą be sutikimo, o jei sutikimas gautas, būtina nurodyti Etaplius.lt šaltinį. Ši informacija yra Etaplius.lt nuosavybė. Ją galima platinti tik susitarus su portalo redakcija. Norint gauti sutikimą, reikia kreiptis el. paštu redakcija@etaplius.lt

Griežtai draudžiama Etaplius.lt naujienų portale skelbiamą informaciją naudoti kitose interneto svetainėse, žiniasklaidos priemonėse ar kitur. Draudžiama platinti Etaplius.lt bet kokio pavidalo medžiagą be sutikimo, o jei sutikimas gautas, būtina nurodyti Etaplius.lt šaltinį. Ši informacija yra Etaplius.lt nuosavybė. Ją galima platinti tik susitarus su portalo redakcija. Norint gauti sutikimą, reikia kreiptis el. paštu redakcija@etaplius.lt